| 巨头炼“金”术:金融IT服务商TOP25排行榜出炉,恒生电子、东华软件、赢时胜位居前三甲 互联网进入下半场,产业互联网已然成为当下最热的词汇,不管是将自己定位为“数字化助手”的腾讯,还是提供“商业操作系统”的阿... | 您所在的位置:网站首页 › 服务商排名 描述 › 巨头炼“金”术:金融IT服务商TOP25排行榜出炉,恒生电子、东华软件、赢时胜位居前三甲 互联网进入下半场,产业互联网已然成为当下最热的词汇,不管是将自己定位为“数字化助手”的腾讯,还是提供“商业操作系统”的阿... |

巨头炼“金”术:金融IT服务商TOP25排行榜出炉,恒生电子、东华软件、赢时胜位居前三甲 互联网进入下半场,产业互联网已然成为当下最热的词汇,不管是将自己定位为“数字化助手”的腾讯,还是提供“商业操作系统”的阿...

|

来源:雪球App,作者: 刘欢亿欧,(https://xueqiu.com/3418198583/127572734)

互联网进入下半场,产业互联网已然成为当下最热的词汇,不管是将自己定位为“数字化助手”的腾讯,还是提供“商业操作系统”的阿里,巨头们正在抢占每一个风口。 从姿态和意愿上来看,互联网巨头从消费互联网转向产业互联网更多的是外部环境压迫:流量红利消逝、网络效应褪色,原有业务增长乏力……可以说,互联网企业从消费互联网转向产业互联网的客观基础,不是它们具备了2B服务的能力,而是传统产业真正到了通过科技赋能升级自身运行能力的窗口期,技术正释放出提升行业效率的巨大势能。 当前IT软件企业和互联网企业是产业互联网市场的主要供应商。从市场的角度看,消费互联网和产业互联网最大的不同在于,目标客户群从个人消费者切换到了B端企业。企业客户具有高度的自觉性,对自身机密信息高度敏感,对产业经营、生产制造,网络安全与系统稳定的要求更为严苛。 而IT企业作为先入者,在多年服务企业客户的过程中积累了相当的技术实力、深厚的行业认知,更接近企业客户自身实践。互联网企业拥有技术、场景、流量、数据、品牌,但却在触达B端客户,服务B客户方面经验欠缺。 目前,互联网企业正利用资本优势和平台优势大肆整合垂直行业的IT企业。开放合作、搭建生态共同体成为互联网巨头切入垂直产业的最高效的手段。 “扫货”金融IT服务商,互联网巨头暗藏“心机”在金融领域,阿里、腾讯、京东通过投资、联盟、合作等方式牵手金融IT服务商,动作频频。其中,蚂蚁金服最为活跃、主动。

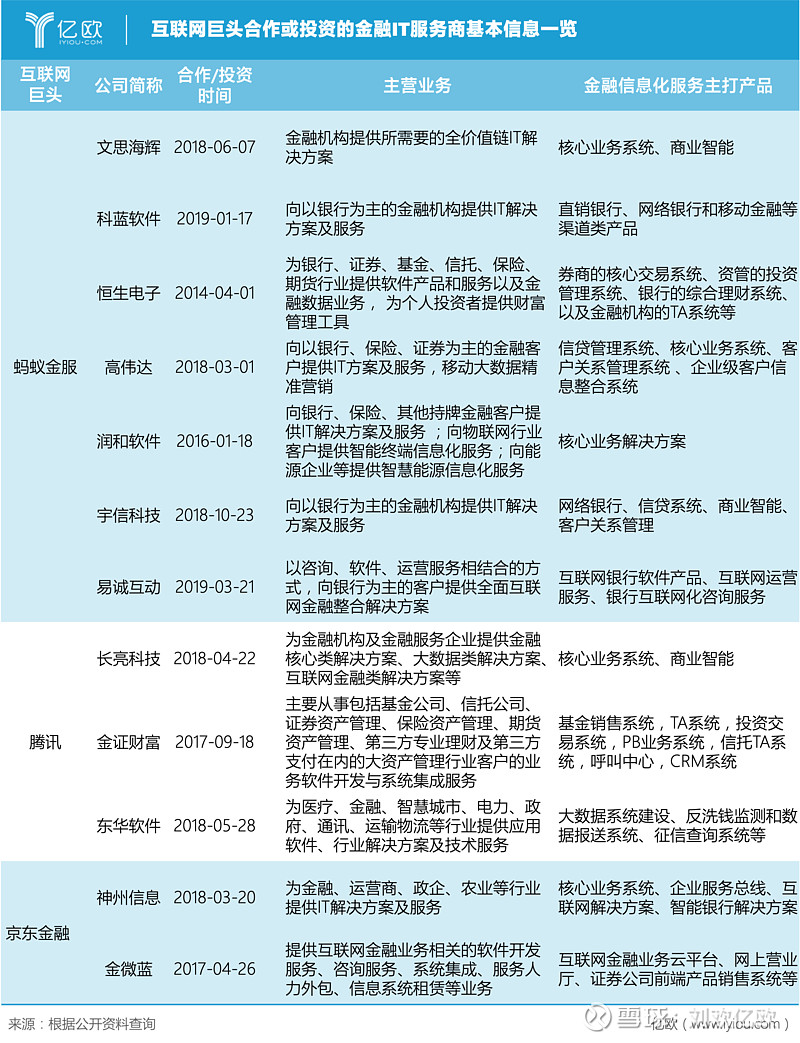

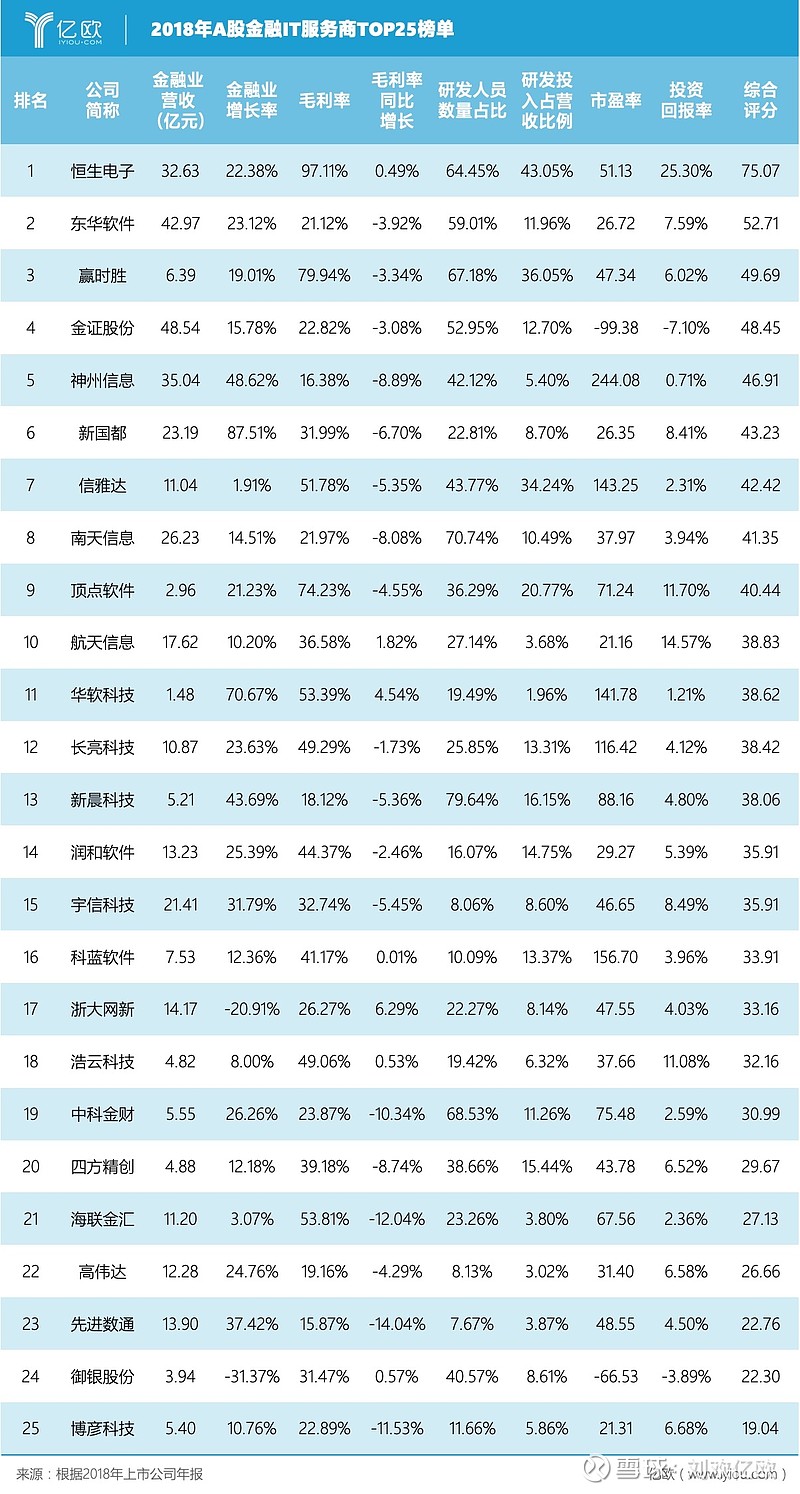

据亿欧金融不完全统计,蚂蚁金服先后与恒生电子、文思海辉、科蓝软件、宇信科技、润和软件、高伟达等7家金融IT服务商合作;腾讯先后入股长亮科技、金证股份、东华软件;京东金融收购神州信息子公司融信云35%股权,战略投资金证股份控股子公司金微蓝。 与金融IT服务商合作是互联网巨头布局金融科技、快速打开服务金融机构市场的关键一步。 但互联网巨头的野心可能不止于此。 在金融严监管、去杠杆的背景下,互联网机构再扩大金融布局面临更大压力,但“终点”并没有改变,无论是从近期蚂蚁金服、腾讯、小米获批香港虚拟银行牌照,还是从百度入股哈银消费金融公司拿下消费金融牌照,“去金融化”更多是出于监管合规要求,而把“牌照”收入囊中又是最为稳妥的保障。 金融的本质是资金的融通,打造资产端到资金端的业务闭环十分重要。以阿里为例,蚂蚁金服依靠余额宝这一现象级的产品拿到上亿用户,并且随后控股天弘基金。但是货币基金类型过于单一还满足不了用户的需求,作为系统连接所有主流金融机构的IT服务商们是蚂蚁金服涉足资金端并且打通中间环节的关键。 同时,随着云计算基础设施的完善和行业用户对于云产品的认同提高,金融IT服务商也会逐步转型成云公司。而长期的业务积淀,也会提高其对下游多元行业的理解、对系统接口的价值挖掘,未来积累的产业数据对于巨头们打造更大的生态圈无疑是有利而无一害的。 金融IT服务商榜单出炉,揭秘最具合作潜力的TOP25伴随着产业互联网的推进,可以判断的是,互联网巨头会加快构建生态以强化产业互联网解决方案提供能力,而本身就具备技术实力、客户资源、业务经验的传统IT企业则希望整合巨头们的流量、场景、数据、品牌等资源,帮助企业客户解决个性化的复杂问题,进行生态扩张。 那么,哪些金融IT服务商将会受到巨头们的青睐?哪些金融IT服务商又会成为产业互联网时代的弄潮儿? 亿欧金融根据2018年公开披露数据,对上市金融IT服务商的金融行业营业收入、营业收入增长率、毛利率、毛利率同比增长率、公司总研发人员数量占比、总研发投入占营业收入比重、市盈率、投资回报率共8个纬度进行统计,并对每个指标赋予不同的权重,计算得出各金融IT服务商综合得分,筛选出2018年金融IT服务商TOP25,榜单如下:

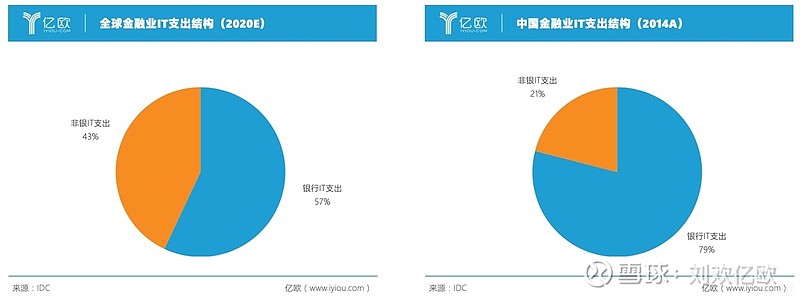

按照下游客户类型不同,金融IT大致可分为银行IT、资本市场IT(证券IT、资管IT、基金IT、期货IT等)以及保险IT。 25家A股金融IT服务商的经营状况与市场分布呈现9大特征: 1、银行IT市场的集中度远高于证券IT市场。 在排名前15的上市金融IT服务商中,恒生电子、赢时胜、金证股份、顶点软件4家公司专注于证券IT市场;神州信息、东华软件、新国都、信雅达、南天信息、航天信息、华软科技、长亮科技、新晨科技、润和软件、宇信科技专注于银行IT市场。 2、互联网巨头合作的金融IT服务商中银行IT服务商居多 根据IDC数据,2014年中国银行业IT支出占整个金融业IT支出的比重约79%,IDC预测,到2021年全球金融机构IT支出中约60%为银行IT支出,证券IT支出与保险IT支出两者相当。

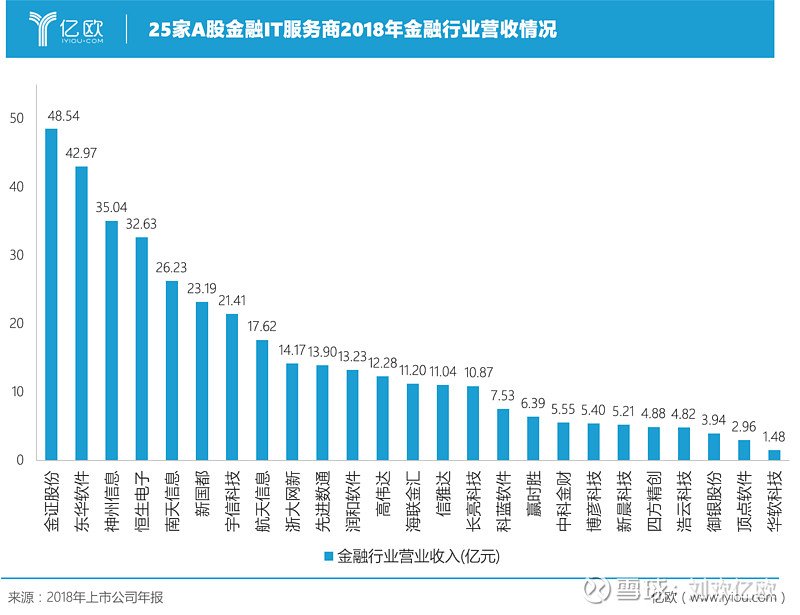

3、金融IT服务商营收两极分化,金证股份霸榜,华软科技垫底

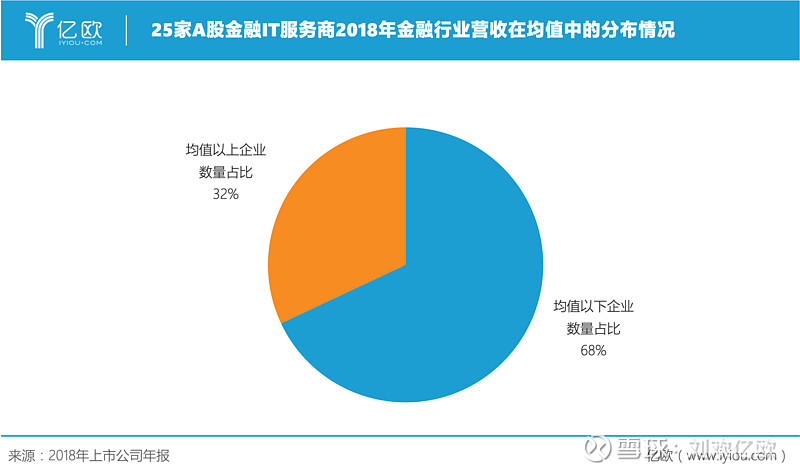

从营业收入来看,25家金融IT服务商2018年金融行业营业收入总和为382.48亿元,营收均值为15.30亿元,其中金证股份金融行业营业收入最高,为48.54亿元,华软科技金融行业营收最少,为1.48亿元。 金证股份、东华软件、神州信息、恒生电子、南天信息、新国都、宇信科技、航天信息8家企业金融行业营收超过均值,占榜单总数的32%,可以看出头部企业和尾部企业间的营收分化明显。 4、25家企业间的营收梯队效应显著,呈现五级分层。

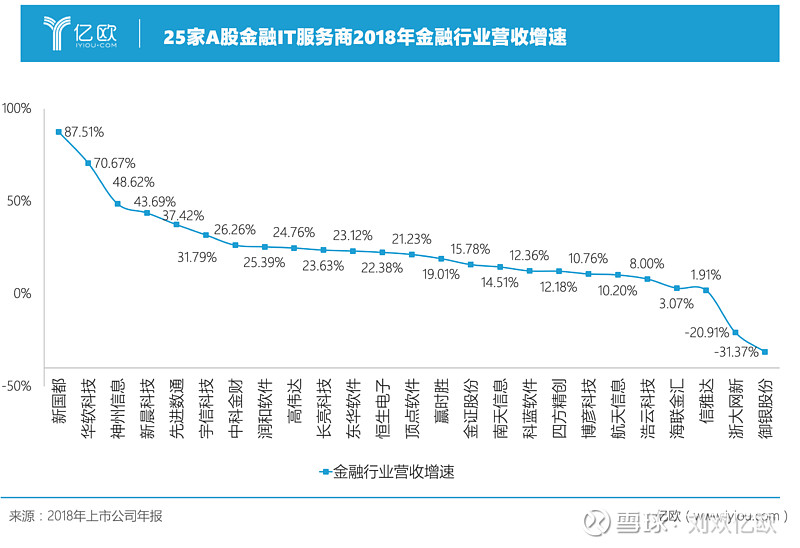

金证股份、东华软件金融行业营收在40亿元以上,位于第一梯队; 神州信息、恒生电子金融行业营业收入在30亿元以上,位于第二梯队; 南天信息、新国都、宇信科技金融行业营业收入在20亿元以上,占据第三梯队; 航天信息、浙大网新、先进数通、润和软件、高伟达、海联金汇、信雅达、长亮科技金融行业营业收入在10亿元以上,占据第四梯队; 科蓝软件、赢时胜、中科金财、博彦科技等10家企业营收少于10亿元,位于第五梯队。 5、行业营收平均增长率为达21.68%,跨界入局者提升效应显著 从金融行业增长率来看,25家金融IT服务商金融行业营收平均增长率为21.68%。增速最快的前四名分别为新国都、华软科技、神州信息、新国都。对应增长率分别为87.51%、70.67%、48.62%、43.69%。

其中新国都和华软科技均通过收购技术领域的创新公司促成营收的大幅增长,新国都收购嘉联支付进入支付服务市场,提高服务深度;华软科技则通过收购华软金科推出新一代银行等金融机构解决方案,此前华软科技主营业务为精细化学品的研发与制造。 值得注意的是,神州信息和新晨科技于1993年、1998年进入金融IT领域,2018年其金融行业仍保持近50%的营收增长率,两家公司早期在分布式核心系统、互联网开放平台、渠道整合云平台、区块链BaaS平台等前沿技术创新与应用上战略先发优势显著。 6、行业平均毛利率为38.98%,资本市场IT的毛利率远高于银行IT

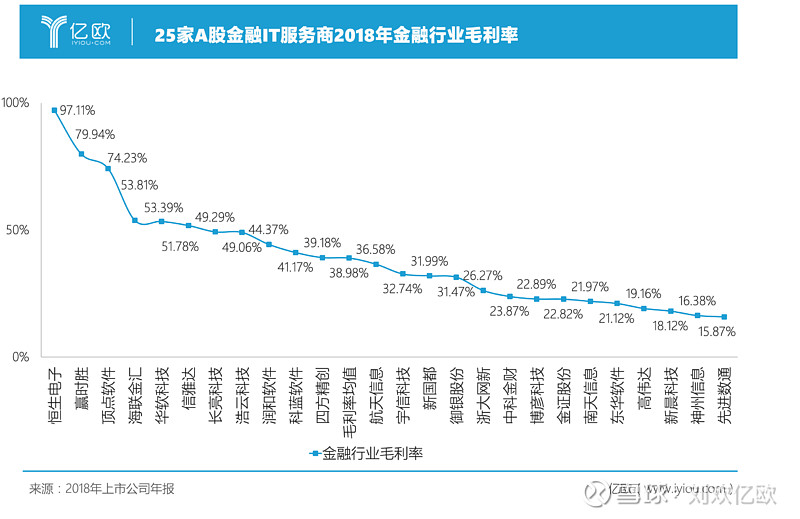

从毛利率情况来看,25家金融IT服务商平均毛利率为38.98%,其中恒生电子、赢时胜、顶点软件毛利率居排名前三甲,分别为97.11%、79.94%、74.23%,值得注意的是,这三家公司都专注于资本市场IT。 相比于银行IT,资本市场IT整体更加产品化,伴随行业发展可以实现业务的快速复制和扩张,因此资本市场IT的毛利率远高于银行IT。 7、2018年整体毛利率增速放缓,行业竞争加剧

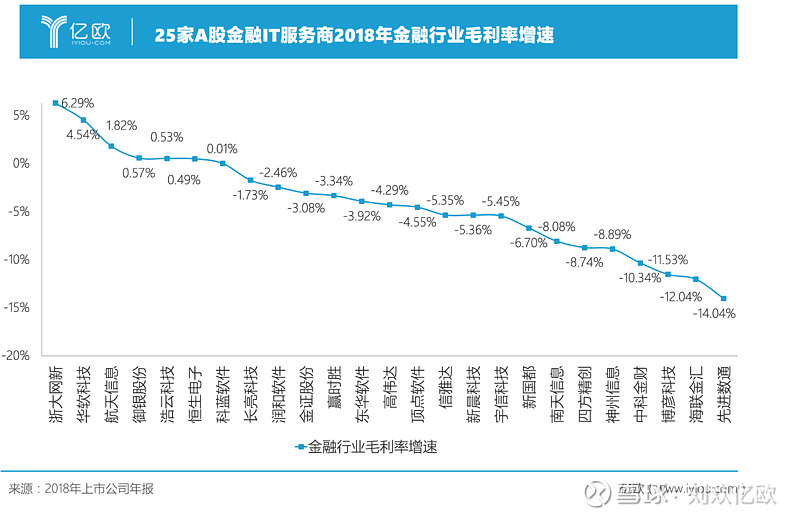

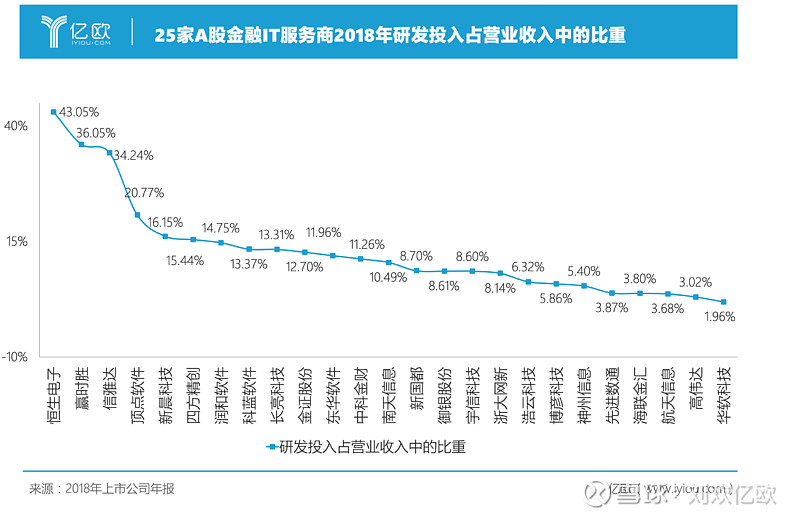

整体来看,2018年25家金融IT服务商的毛利率增速放缓。一方面,金融机构采购IT服务主要受业务驱动影响,随着我国金融去杠杆和强监管政策的实施,金融业发展速度显著放缓。数据显示,2018年第一季度金融业增加值仅增长2.9%,为增速最低的行业门类,业务量的降低促使金融机构降低IT支出,IT服务商的营业收入受到的波动影响较大。 另一方面,互联网金融的发展,吸引了大量的新进入者参与市场竞争,包括互联网巨头公司以及各强势金融机构衍生的IT服务机构和海外的金融IT企业,行业竞争格局加剧也使得金融IT行业营收整体增速放缓,相应的毛利率增速受到重大影响。 8、在研发上,25家金融IT服务商研发支出占总营收比重平均值为12.86%,尾部企业忽视技术投入或将面临市场洗牌风险

其中恒生电子、赢时胜、信雅达、顶点软件的研发投入超过总营收的20%,而先进数通、海联金汇、航天信息、高伟达、华软科技五家公司研发投入在总营收中的比重不足5%。 伴随着行业竞争的加剧、技术创新的催化作用增强以及金融IT市场专业化服务趋势渐显,原生技术、创新技术对于金融机构提高效率、降低成本的正向效用会逐步增强,对新技术的拥抱态度和投入程度,可能对未来金融IT市场的洗牌产生很大的影响。 透视:恒生电子、东华软件、神州信息何以脱颖而出?领跑行业,恒生电子实力几何? 从综合评分来看,恒生电子以75.07分排名第一,遥遥领先。2018年恒生电子金融行业营业收入32.63亿元、毛利率97.11%、毛利率同比增长0.49%、研发人员数量占比64.45%,研发投入占营业收入比例43.05%以及25.30%的投资回报率共6项指标远高于均值。 恒生电子主要为券商、期货公司、公募基金、信托公司、保险资管公司、银行、各类交易所、私募基金、三方理财销售公司提供金融IT软件产品与服务,为个人投资者提供财富管理IT工具等。 相对于行业内新进入的竞争者,恒生电子拥有20多年的持续经营经验,同时蚂蚁金服的战略投资所形成的业务协同,也对恒生电子业务上有助推作用,根据年报数据,2018年恒生电子的研发费用投入达14.04亿元,研发人员数量为4590人。 在主营业务投资方面,2018年,恒生电子公司控制大智慧(香港)投资控股有限公司96.45%股权;金融科技生态圈投资方面,2018年参股投资了海致星图,标贝科技、灵犀金服,三家公司主营业务分别为向银行提供数据知识图谱解决方案、语音合成技术应用和保险科技。 可以说从业务的多元化、稳定性、创新性、成长潜力方面,恒生电子都处于领先地位,也难怪早在2014年就成为蚂蚁金服的“投资标的”。 如鱼得水,东华软件“跨界整合”综合能力取胜 “跨界整合玩家”东华软件多元化经营特色突出,腾讯入股带来的业务协同效应显现。东华软件涉足医疗、金融、智慧城市、政府、交通等多个细分市场。 2018年其金融行业营收达42.97亿元,医疗行业营收11.01亿元,能源行业营收9.42亿元,政府行业营收5.99亿元。早在2016年底,东华软件参与发起设立中关村银行,发力互联网金融;2018年5月,腾讯以12.66亿元战略投资东华软件控股公司东华诚信,双方重点合作的领域之一是金融大数据;2018年6月腾讯金融云与东华软件旗下华金在线战略签约,涉足医疗行业供应链金融。2019年3月39日,东华软件与日照市人民政府合作,拟总投资50亿元投建东华软件金融科技总部基地。 老树发新芽,神州信息再出发 “老牌银行IT龙头”神州信息战略聚焦金融科技,营收增速近50%。2017年神州信息明确金融科技、智能运维、量子通信和智慧农业四大战略发展方向。2018年神州信息进一步战略聚焦金融科技,其分布式银行核心系统、企业服务总线、开放银行平台等业务行业优势明显。 同时为解决金融机构无场景获客难、无数据风控难等痛点,2018年3月,神州信息旗下金融云与京东金融达成战略、资本合作,推出“IaaS+SaaS+FaaS”的金融科技服务模式,以金融科技结合行业场景,赋能行业升级,打造金融科技新生态。 从成本端走向利润端,金融IT企业拐点将至 金融IT企业正面临重大历史机遇。一方面国内金融机构信息化支出总额及支出结构仍具有巨大提升和优化空间,以最大的子领域银行IT为例,当前国内大型商业银行、股份制银行的平均IT支出占(营收)比不足2%,而成熟市场如美国银行业IT支出占比在6%左右;另一方面诸如资管新规、科创板、沪伦通、CDR等监管政策变动和金融市场开放持续将带来金融IT市场空间的提升。 伴随着5G商用步伐加快,云计算技术爆发,金融IT云化趋势加速推进,大数据、人工智能、区块链等基础技术等行业应用不断落地,在金融机构的数字化转型过程中,金融科技将不再是单纯的支撑功能,更多是推动业务场景的创新,甚至会逐渐改变金融行业的基础实施和交互过程,科技必将带给金融行业更多想象空间。 可以预见,随着金融供给侧改革大幕开启、金融市场改革不断深化、国家对金融自主可控的鼓励与号召,以及金融科技对金融机构业务流程、经营管理模式的改造与重塑,金融IT有望从“成本端”快速、直接进入“利润端“,成为金融机构创造利润的重要来源,相应的会有更多的跨界玩家进入市场,提高市场集中度,同时也将加速推动金融机构数字化转型。 $恒生电子(SH600570)$ $东华软件(SZ002065)$ $赢时胜(SZ300377)$ 来源:亿欧金融;作者:隗樊 @今日话题 |

【本文地址】